Gentili Clienti, nel permanere della emergenza sanitaria, abbiamo sospeso gli incontri e appuntamenti in studio. La nostra attività di consulenza e assistenza continua ma in modalità smart working, quindi via telefono ed email ma anche tramite videoconferenze facilmente attivabili attraverso qualsiasi computer o smartphone (normalmente si consiglia l'utilizzo di skype o zoom.us): siamo a disposizione per guidarvi nei pochi passaggi di installazione dei software/apps.

cordiali saluti,

ps: #Insieme ce la faremo!

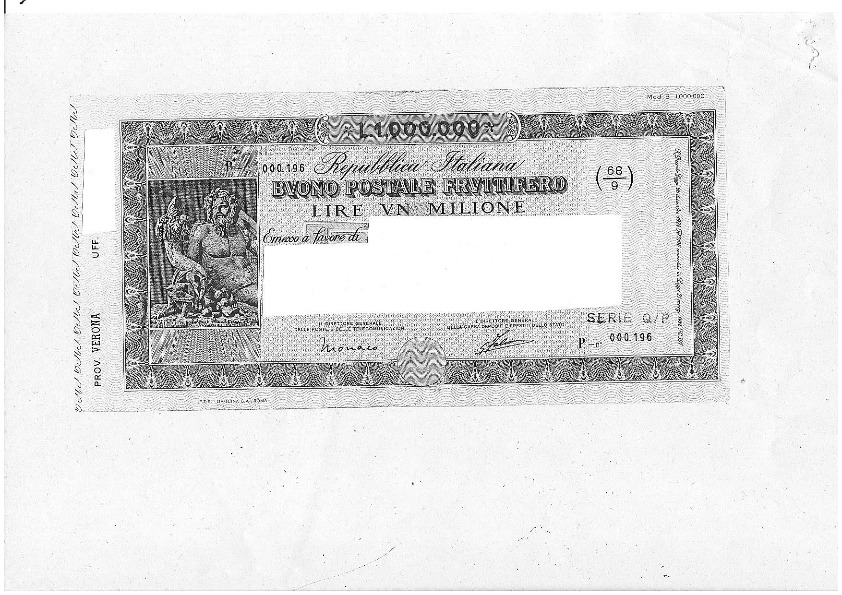

Di quali buoni si tratta:

La decisione ha ad oggetto buoni postali trentennali appartenenti alla serie Q/P emessi alla fine degli anni ’80 da Poste Italiane. I buoni in questione, emessi utilizzando il modulo di una precedente serie, erano stati modificati sul fronte e sul retro mediante l’apposizione di timbri previsti dal d.m. 13/06/1986.

Il timbro sul retro riportava i nuovi tassi di rendimento riconosciuti fino al ventesimo anno di durata del buono. Nulla era stato previsto invece per i rendimenti successivi a tale termine.

Il Collegio, conformandosi all’orientamento delle Sezioni Unite della Cassazione sul punto (cfr. sentenza n. 13979/2007) ha riconosciuto il legittimo affidamento del ricorrente circa il fatto che il rendimento dei buoni fruttiferi nel periodo 21^-30^ anno fosse quello riportato a tergo del buono, ordinando a Poste Italiane di liquidare un importo calcolato sulla base delle condizioni originarie riportate sul retro dei titoli.

Come tutelare i propri diritti:

Se si possiedono dei buoni della serie sopra indicata, si consiglia di effettuare un confronto tra il valore del buono risultante dai tassi previsti sul retro ed il tasso di interessi che la Posta ha liquidato o dichiara che liquiderà in sede di liquidazione. In caso di difformità potrebbe essere opportuno richiedere un parere legale, al fine di valutare la possibilità di presentare un reclamo all’intermediario.